指数 从开工率、利润层面剖析不饱和树脂四季度走势

时间: 2024-06-05 02:23:25 | 作者: 火狐网站首页

10月不饱和树脂市场行情报价高位松动,上游原料苯乙烯、顺酐等产品价格下降空,成本支撑力度减弱,部分生产企业价格下滑。

多数国内不饱和树脂厂如方鑫树脂、日新化学、常州新阳等生产企业不饱和树脂不相同的型号报价下调200-300元/吨,目前南通方鑫目前不饱和树脂报价下调300元/吨,191DC#报价在8800元/吨,191#报价在9200元/吨,196#报价在9500元/吨。

从季节性来看,“金九银十”本是不饱和树脂的传统旺季,但在当前终端需求不佳之下,市场行情报价接连下调,业者信心不佳,叠加原料端持续跌价,整体利润也持续下降。9月局部树脂工厂新装置投产,10月整体产量或有增加预期,市场供大于求。原料端支撑不足顺酐:国内顺酐市场重心下跌,市场明稳暗降,持货商出货价与工厂价价格倒挂,下游需求限制下消耗缓慢,目前苯法工艺利润亏损加重,丁烷法工艺利润下降,主力工厂供货稳定,外售压力较大。苯乙烯:国内苯乙烯市场连跌,江苏市场主流价8450-8600元/吨,跌60-150元/吨不等。原料、主力盘面等继续小幅弱盘,市场买气减弱,现货成交不佳。苯酐:国内苯酐市场行情报价继续下跌,业者心态面偏空,市场连续阴跌。原料工业萘招标下跌,来自萘法苯酐行业成本面支撑不足,且下游需求偏弱,市场整体气氛偏空,预计短线国内苯酐市场或将继续下探。

全年开工远不及去年近年来房地产市场发展趋缓,大型基建项目减少,对不饱和树脂产品需求带来一定影响。此外,国家化工政策、环保安检的严格使得不饱和树脂行业开工率也会降低,在利润下滑压力下,不饱和树脂整体开工率也被迫降低。

10月国内不饱和树脂市场平均开工不足三成,平均利润124元/吨,环比跌30%。山东飞源12万吨/年不饱和树脂装置停车,江苏金隆装置尚未开车,常州新阳开工负荷提升2成,常州日新开工提升2成,旺林德州装置降低3成左右,济南绿洲开工降低3成左右。

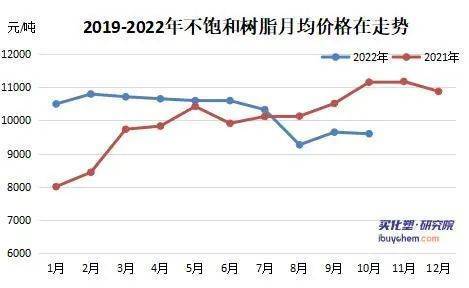

2022年不饱和树脂利润都一般,传统下游受疫情影响逐渐缩水,玻璃钢利润也随之走低,人造石与涂层徘徊于成本线附近。三季度不饱和树脂市场已凸显旺季不旺现象,9月华东191#均价9647元/吨,远低于去年同期。一方面主要的组成原材料苯乙烯、顺酐价格回调,带动树脂成本面整体趋弱,支撑松动;另一方面尽管前期树脂及部分上游业者对“金九银十”的季节性旺季和双节前的下游备货支撑有一定乐观预期,但双节前后树脂工厂普遍反应新单较少,而苯乙烯、顺酐等上游产品价格持续下跌,加重业者观望情绪,而房地产、基建等终端行业需求未如期呈现在“金九银十”旺季有明显改善,树脂下业备货热情低迷,也限制了UPR的现货需求,预计10月份国内不饱和树脂市场行情报价存持续下行可能。返回搜狐,查看更加多

中文

中文  英文

英文